Bất chấp những nỗ lực từ các cơ quan chức năng, tín dụng đen vẫn có đất “sống khỏe”. Tín dụng đen phát triển, len lỏi vào mọi ngóc ngách đời sống dân cư dẫn đến nhiều hệ lụy nghiêm trọng trong cuộc sống đời thường của người dân. Chính vì thế, Chính phủ yêu cầu cần tăng cường các giải pháp phòng ngừa, ngăn chặn và xử lý hoạt động tín dụng đen.

Ở đâu có cầu, ở đó ắt có tín dụng đen

Tín dụng đen tồn tại công khai dưới nhiều hình thức với những đặc điểm cơ bản như lãi suất cao hơn nhiều lần so với các kênh tín dụng chính thống; được thỏa thuận bằng miệng và thời gian huy động cùng hình thức cho vay nhanh gọn, không cần đến thủ tục rườm rà.

Mặc dù là hoạt động vi phạm pháp luật và bị các cơ quan chức năng mạnh tay ngăn chặn nhưng tín dụng đen vẫn có đất sống tốt, sống khỏe trong những năm qua, đặc biệt là sau đại dịch Covid-19 khiến cuộc sống của nhiều người dân khó khăn hơn.

Hàng loạt đường dây cho vay tín dụng đen với lãi suất cao “cắt cổ”, thậm chí lên tới hơn 2.500%/năm được đưa ra ánh sáng cho thấy tín dụng đen vẫn đang hoành hành tại nhiều địa phương.

Theo thống kê của Bộ Công an, chỉ trong hơn 3 năm trở lại đây, đã có tới 2.740 vụ và gần 5.000 đối tượng liên quan đến tín dụng đen trên phạm vi toàn quốc. Các thông tin liên quan đến những đường dây tín dụng đen hay các vụ án về tín dụng đen vẫn xuất hiện mỗi ngày trên các trang báo.

Tín dụng đen vẫn “lộng hành” trong nhiều năm qua.

Đa phần người dân đều biết đến những hệ lụy từ việc vay vốn tín dụng đen, từ việc phải gánh “lãi mẹ đẻ lãi con”, bị khủng bố tinh thần, bội nhọ danh dự cho đến bị đe dọa đến sức khỏe, thậm chí là tính mạng của bản thân và những người thân trong gia đình, bạn bè. Câu hỏi được đặt ra là “Tại sao biết xấu nhưng nhiều người vẫn sập bẫy tín dụng đen?”

Lợi dụng sự thiếu hiểu biết của một bộ phận người dân, các tổ chức tín dụng đen đánh vào tâm lý “chuộng sự đơn giản, nhanh gọn” để đưa người đi vay “vào tròng”. Tất cả các hình thức biến tướng của tín dụng đen như vay qua app, dịch vụ hỗ trợ tài chính, cầm đồ, ủy thác đầu tư trái phiếu…đều có thủ tục vay vốn nhanh gọn, thậm chí chỉ thỏa thuận bằng miệng mà không cần đến hợp đồng hay xác minh thu nhập phức tạp.

Chính vì “nhanh, gọn, đơn giản” nên tín dụng đen đã thu hút được những người không muốn gặp rắc rối về các thủ tục vay vốn tại các kênh tín dụng chính thống hay những người cần huy động vốn gấp rút trong thời gian ngắn.

Chưa kể, các thông tin về vay tín dụng đen xuất hiện nhan nhản ở nhiều nơi, dễ dàng tiếp cận người có nhu cầu trong khi thông tin của các gói tín dụng của nhiều ngân hàng còn hạn chế và chỉ xuất hiện trên một vài kênh thông tin chính thống.

Các hội nhóm cho vay tín dụng đen xuất hiện nhan nhản trên Facebook.

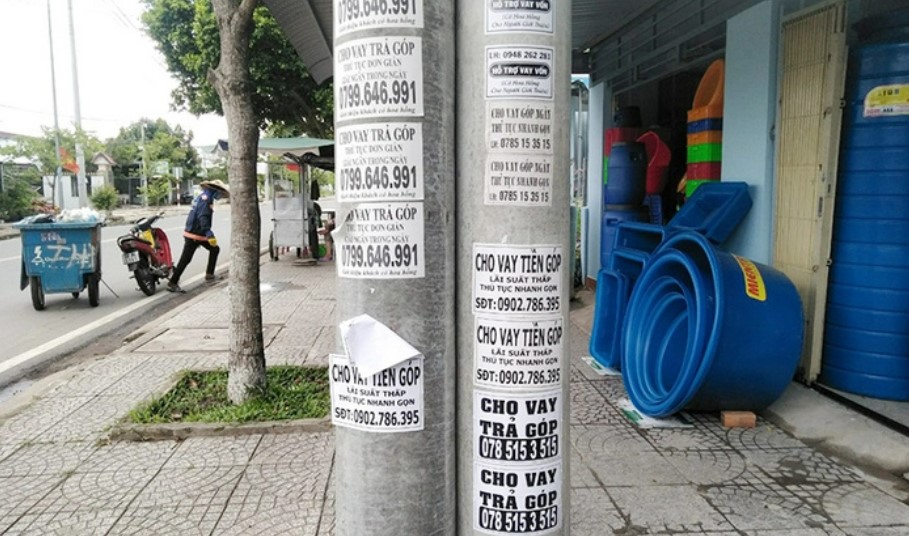

Trên thực tế, chỉ cần tìm đến những cột điện hay bức tường đầu ngõ là người cần vay đã có thể liên hệ với các tổ chức tín dụng đen thông qua các tờ quảng cáo được dán trên đó. Hay chỉ cần gõ tìm kiếm “vay tiền” trên các trang mạng xã hội như Zalo hay Facebook, người vay có thể tìm ra hàng tá thông tin liên quan đến việc đi vay với những lời mời gọi hấp dẫn như “không thủ tục lằng nhằng”, “giải ngân trong 5 phút”, “không thu phí phát sinh” hay “vay tiền chỉ cần căn cước công dân”…

Song song với đó, tín dụng đen còn nhắm đến các đối tượng người đi vay “dưới chuẩn” của các kênh tín dụng chính thống. Nói một cách cụ thể hơn, “con mồi” của các tổ chức tín dụng đen là những người không đủ điều kiện để đi vay tín dụng tại các ngân hàng. Khi không còn kênh huy động vốn nào, nhiều người buộc phải “nhắm mắt đưa chân”, lựa chọn tín dụng đen để vay tiền.

Một người kinh doanh nhỏ tại Hà Nội tiết lộ anh từng lựa chọn vay vốn từ tín dụng đen dù biết rất rõ mặt trái của hình thức này. “Khi đó tôi cần tiền gấp nhưng vay qua các kênh tín dụng chính thống như ngân hàng thì không đủ điều kiện và quy trình khá phức tạp. Biết là rủi ro nhưng tôi vẫn phải liều vì vay vốn tín dụng đen dễ hơn vay ngân hàng”, anh chia sẻ.

Mạnh tay xử lý tín dụng đen

Thủ tướng Chính phủ Phạm Minh Chính mới đây đã ký ban hành Công điện số 766/CĐ-TTg về việc tăng cường các giải pháp phòng ngừa, ngăn chặn và xử lý hoạt động tín dụng đen. Trong đó, Chính phủ yêu cầu các bộ ngành, địa phương cần tăng cường phòng ngừa, đấu tranh với tội phạm và vi phạm pháp luật liên quan đến hoạt động tín dụng đen, cụ thể như sau:

Thứ nhất, Bộ trưởng các bộ, Thủ trưởng các cơ quan ngang bộ, cơ quan thuộc Chính phủ, Chủ tịch Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương và các cơ quan có liên quan tiếp tục thực hiện quyết liệt, có hiệu quả chỉ đạo của Thủ tướng Chính phủ liên quan đến hoạt động tín dụng đen.

Thứ hai, Ngân hàng Nhà nước Việt Nam cần phải tập trung nghiên cứu, khẩn trương hoàn thiện cơ chế, chính sách tín dụng ngân hàng, phát triển hệ thống tín dụng, đa dạng các loại hình cho vay, các sản phẩm dịch vụ ngân hàng với thủ tục nhanh gọn và thuận tiện, đáp ứng nhu cầu vay vốn chính đáng, hợp pháp phục vụ đời sống, tiêu dùng của nhân dân…; phối hợp chặt chẽ với Bộ Công an ứng dụng dữ liệu dân cư đẩy mạnh công tác rà soát, xác thực các tài khoản ngân hàng, xử lý triệt để tình trạng sử dụng tài khoản “ảo” để hoạt động “tín dụng đen”.

Các bộ ban ngành cần phối hợp để đẩy lùi tín dụng đen.

Đồng thời, chủ động phối hợp chặt chẽ với Bộ Kế hoạch và Đầu tư, Bộ Tư pháp, Bộ Công an, Bộ Thông tin và Truyền thông theo chức năng, nhiệm vụ tăng cường thanh tra, kiểm tra hoạt động của các tổ chức tín dụng, công ty tài chính, doanh nghiệp, công ty luật, kịp thời phát hiện, xử lý nghiêm các trường hợp vi phạm; đẩy mạnh các giải pháp bảo vệ dữ liệu cá nhân; khẩn trương nghiên cứu sửa đổi, hoàn thiện các văn bản pháp luật có liên quan để nâng cao hiệu quả công tác phòng ngừa, xử lý nghiêm hoạt động “tín dụng đen”.

Thứ ba, Bộ Thông tin và Truyền thông, tăng cường công tác quản lý nhà nước trong lĩnh vực viễn thông và an toàn thông tin, kịp thời phát hiện, ngăn chặn, xóa bỏ các bài viết, nội dung, hình ảnh… quảng cáo trái phép, các trang web, đường dẫn, ứng dụng có liên quan đến hoạt động “tín dụng đen”. Phối hợp chặt chẽ với Bộ Công an ứng dụng dữ liệu dân cư đẩy mạnh công tác rà soát, xác thực các thuê bao Internet, thuê bao di động, loại bỏ ngay các SIM “rác” không để các đối tượng lợi dụng hoạt động “tín dụng đen”. Cùng với đó, tiếp tục phối hợp với Ban Tuyên giáo Trung ương chỉ đạo các cơ quan thông tấn, báo chí tăng cường thời lượng tuyên truyền, phổ biến, giáo dục pháp luật vay tài sản, thu hồi nợ, hậu quả của “tín dụng đen”…

Thứ tư, Bộ Công an chỉ đạo Công an các đơn vị, địa phương áp dụng các biện pháp phòng ngừa hiệu quả, kịp thời phát hiện, xử lý nghiêm theo quy định pháp luật các hành vi liên quan đến “tín dụng đen” để răn đe, giáo dục phòng ngừa chung; mở các đợt cao điểm tấn công trấn áp tội phạm, vi phạm pháp luật liên quan đến “tín dụng đen”.

Theo vietnamfinance.vn – Khánh Tú