Nhìn cách các công ty bảo hiểm nhân thọ lớn tại Việt Nam đang làm tại các thị trường phát triển hơn, có thể thấy, để phát triển ngành bảo hiểm nhân thọ tại Việt Nam trong bối cảnh hiện nay, không có cách nào khác là phải dùng chất lượng tư vấn để lấy lại niềm tin từ người tiêu dùng, khi mà dân trí tài chính Việt Nam đang ngày một cao.

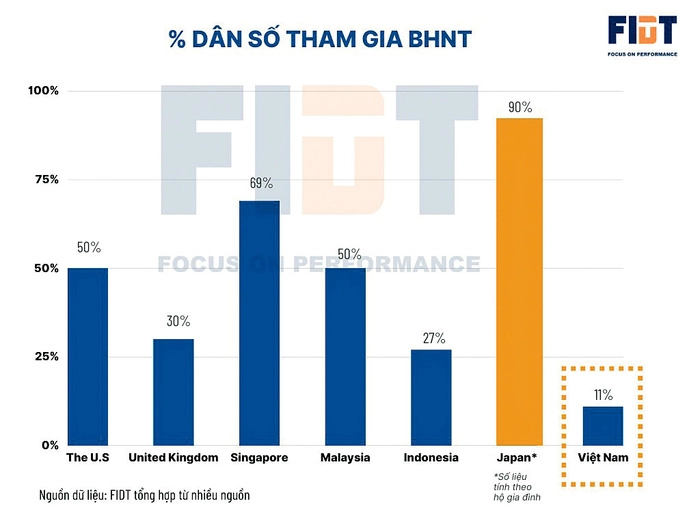

Bảo hiểm nhân thọ (BHNT) là một sản phẩm có vai trò rất quan trọng trong tài chính cá nhân của mỗi gia đình. Không phải ngẫu nhiên mà tỷ lệ dân số tham gia BHNT tại mỗi quốc gia luôn tỷ lệ thuận với mức độ phát triển của nền kinh tế.

Trên thực tế, đối với cả xã hội và mỗi gia đình thì BHNT là sản phẩm nên và rất cần phải có, không phải là mua cũng được, không mua cũng được như nhiều người Việt vẫn nghĩ.

Tuy nhiên, lý do gì khiến người dân Việt Nam vẫn giữ nhiều định kiến đối với sản phẩm quan trọng nhất để bảo vệ tài chính cho các người thân trong gia đình?

Tiên trách kỷ, hậu trách nhân. Vấn đề nằm ở cách thức đưa sản phẩm đến người dân của các công ty BHNT trong suốt quá trình khai thác thị trường Việt Nam, hay đơn giản chính là chất lượng tư vấn.

Nếu như ở giai đoạn đầu, kênh đại lý truyền thống được khai thác thông qua các mối quan hệ “nóng-ấm-lạnh” của nhân viên môi giới (quan hệ ruột thịt, quan hệ họ hàng, quan hệ bạn bè, đồng nghiệp) để tăng tốc độ phát triển doanh số, một phần do không kịp thời gian để đào tạo nhân sự chất lượng.

Chính vì vậy, rất nhiều các tư vấn viên đời đầu bán theo mối quan hệ chứ không phải tư vấn gói bảo hiểm đúng nhu cầu và phù hợp tình hình tài chính của khách hàng, dẫn đến nhiều rắc rối do người mua không hiểu cặn kẽ, mơ hồ cả về quyền và nghĩa vụ và hứng chịu thua thiệt khi tranh chấp…

Đến khi chất lượng tư vấn của kênh đại lý được cải thiện rõ rệt trong vài năm trở lại đây thì lại đến vấn đề phát sinh từ kênh mới là bán bảo hiểm qua ngân hàng (bancassurance).

Đây là kênh sẽ chiếm tỷ trọng doanh thu lớn hơn cho các công ty BHNT nếu như chúng ta quan sát tại các thị trường khác trên thế giới. Tuy nhiên, vì để tăng tốc nhanh, một lần nữa, các đơn vị này lại có vẻ “lạc lối” với người tiêu dùng.

Với việc công ty BHNT chi trả trước quá lớn cho ngân hàng đã khiến một số ngân hàng chạy doanh số bất chấp lợi ích của chính những người khách hàng đã gắn bó lâu năm.

Ép mua BHNT để giải ngân khoản vay, tư vấn lập lờ bảo hiểm và tiền gửi,… tuy chỉ xuất hiện vài nơi nhưng cũng đủ để dấy lên làn sóng tiêu cực âm ỉ trong nhiều năm của người dân Việt Nam về sản phẩm BHNT.

Vậy đâu là động lực cho những người tư vấn BHNT muốn làm nghề chân chính và lời giải nào cho chất lượng tư vấn BHNT tại thị trường Việt Nam? Chúng ta hãy thử nhìn cách các công ty BHNT lớn tại Việt Nam đang tư vấn gì tại các thị trường phát triển hơn Việt Nam và liệu có công thức chung nào đó để phá bỏ định kiến về ngành BHNT trong mắt người Việt.

Nếu như những bài toán như ứng dụng số hóa để tối ưu quy trình hoặc đa dạng sản phẩm đã được nhắc nhiều thì trong phạm vi bài viết, tôi muốn đề cập đến một phạm trù khác hơn. Đó là việc dùng chất lượng tư vấn để giành lại vị thế khi mà dân trí tài chính đang ngày một nâng cao tại thị trường Việt Nam.

Đây có thể xem là xu hướng mà các nước phát triển trên thế giới đã đẩy mạnh trong nhiều năm qua và hiện các nhân sự chủ chốt trong ngành BHNT đã trang bị cho mình các chương trình đào tạo và các chứng nhận danh giá nhất trong lĩnh vực hoạch định tài chính cá nhân gồm chứng nhận CFP (Certified Financial Planner) do FPSB của Mỹ giữ bản quyền toàn cầu và chứng nhận ChFC (Chartered Financial Consultant) do Trường chuyên đào tạo về Tài chính là American College cấp.

Cụ thể hơn, tại Canada, đại bản doanh của Manulife, họ không chỉ bán sản phẩm BHNT đơn lẻ mà tiếp cận toàn diện về tình hình tài chính của khách hàng để đảm bảo sự phù hợp cao nhất của gói BHNT cho khách hàng thông qua sản phẩm hoạch định tài chính cá nhân (Financial Planning).

Tức là khách hàng sẽ được tiếp cận với cấp độ cao nhất trong Tư vấn tài chính cá nhân về mặt chuyên môn từ những nhà hoạch định tài chính sở hữu chứng nhận CFP (Certified Financial Planner) hoặc ChFC (Chartered Financial Consultant).

Họ được đào tạo nghiêm ngặt về chuyên môn và đạo đức nghề nghiệp để đảm bảo cung cấp cho các khách hàng của Manulife những lời khuyên tài chính phù hợp cả về đầu tư, tín dụng, thuế, hưu trí và quan trọng nhất là sản phẩm BHNT phù hợp nhất cho khách hàng.

Xu hướng này cũng đang diễn ra tương tự tại Singapore, khi mà việc tiếp cận tài chính của khách hàng một cách bài bản bằng cách hoạch định tài chính được đào tạo cho tất cả các hệ thống phân phối bên dưới.

Việc xây dựng hệ thống này là nhằm cung cấp năng lực tư vấn tài chính toàn diện, tức là vừa cung cấp các sản phẩm tài chính chất lượng (bảo hiểm, đầu tư, tiết kiệm) vừa là nơi khách hàng gửi trao niềm tin vào các nhà hoạch định tài chính đúng tầm và đủ tâm.

Và nếu tinh ý, chúng ta sẽ phát hiện ra, hiện nay, Manulife Việt Nam đang bắt đầu đẩy mạnh việc đào tạo tài chính cá nhân cho kênh đại lý truyền thống thống thông qua chương trình Master Financial Advisor (MFA) với LIMRA (Life Insurance Management Research Association) – một tổ chức có uy tín cao trên thế giới về BHNT của Mỹ, là hiệp hội hợp tác của rất nhiều công ty BHNT lớn.

Đây có thể xem là bước đề-pa chất lượng trước khi nâng tầm đội ngũ tư vấn của họ lên một tầm cao hơn – nhà hoạch định tài chính (Financial Planner).

Quay sang “gã khổng lồ” khác của ngành BHNT tại Việt Nam là Prudential. Không khó để nhận ra, con đường chỉ có một. Thay vì gọi đội tư vấn truyền thống là “tư vấn BHNT”, họ đang dùng thuật ngữ đúng chuẩn định hướng toàn cầu của họ – Chuyên viên hoạch định tài chính (Pru Planner). Và việc đẩy mạnh đào tạo hoạch định tài chính (Financial Planning) đang chỉ còn là vấn đề thời gian.

Còn tại Singapore, Prudential đã chính thức được Ngân hàng Trung ương (MAS – Monetary Authority of Singapore) chấp thuận mở thêm mảng Tư vấn hoạch định tài chính cá nhân (Financial advisory) nhằm cung cấp nhiều loại sản phẩm và dịch vụ hơn cho khách hàng, bổ sung cho các dịch vụ bảo hiểm nhân thọ của mình.

Một ông lớn khác tại thị trường BHNT là AIA cũng không ngoại lệ. Việc cung cấp giải pháp tài chính toàn diện trước, rồi sau đó mới đi vào sản phẩm tài chính cụ thể, không những giúp họ gắn bó sâu sắc hơn với khách hàng mà còn tạo thêm nguồn doanh thu từ các sản phẩm tài chính khác như đầu tư và quản lý gia sản, bên cạnh mảng sản phẩm chính là bảo hiểm nhân thọ.